金融在前线 | 超过50%金融网点将关闭,金融业怎么了? 原创

数字时代,大量传统金融服务网点关闭

随着数字化时代的到临,金融服务行业发生了翻天覆地的变化。据有关数据统计,近年来,银行关闭传统营业网点的速度大大加快。

★ 中国市场:2017年中国银监会批复并关闭1426个营业网点,创近6年来的新高;

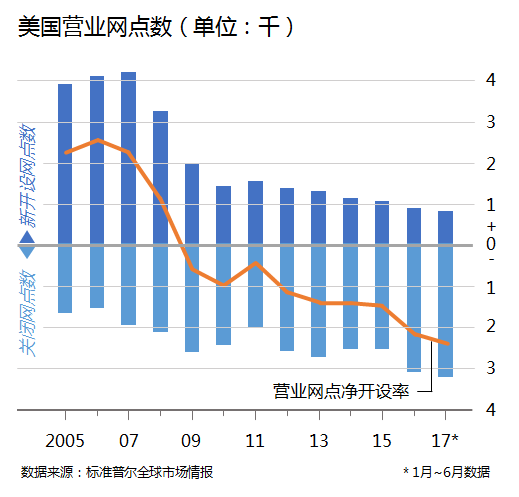

★ 北美市场:据华尔街日报报道,截至2017年6月的12个月间,美国有1700个金融服务网点关闭,创下历史新高。预计,美国近80%的金融服务网点将关闭。此外,标准普尔全球市场情报的数据也表示,自2005年起至2017年,美国新开设的银行网点数在逐年下降,而关闭的银行网点数却呈现逐年升上的趋势。

美国2005-2017年间营业网点数变化趋势

数字化新兴金融服务,通过全新业务模式,创造出新的金融发展空间。在借贷市场上,P2P公司用大数据来加强信用保证,并以其快捷高效的放贷能力,正在一步一步地蚕食传统银行的信用市场。在支付领域,低成本、高安全性的即时支付系统,也使传统银行在支付领域的市场份额逐渐缩小。随着线上活跃用户的增多,越来越多的金融交易开始通过互联网和移动设备来完成,而且相较于传统银行网点,在线办理业务的成本更低、时效性更高,这也就加速了银行实体网点的关闭。

金融科技改变传统金融业务模式

在数字时代下,新一代金融科技快速成为金融服务业务创新和行业结构重构的核心技术,加速了IT服务商、架构服务商和创新公司与金融服务公司相融合,优化用户服务价值,加速市场响应。在这一进程中,各国政府快速调整金融服务的行业规则,利用新兴技术,提高投资服务能力,技术服务能力和用户价值体验。

金融科技

随着互联网金融的兴起,越来越多的新兴金融科技公司以传统银行的包装者、替代者和改革者的身份出现,颠覆传统金融服务模式:

包装者:此类公司并不试图替代或改革银行体系,而只是将传统银行的业务进行再包装,以满足用户对时效性等方面的简单需求,这类新兴公司对传统银行的威胁性并不大。

替代者:它们追寻的是利用软件和服务器完全替代传统银行的核心业务,其中以P2P借贷公司为主,例如中国的蚂蚁金服。据统计,到2015年,仅在中国就有超过2000家P2P网贷平台。P2P网贷模式对传统银行的信贷业务产生了巨大的冲击。据高盛2015年2月发布的有关新型借贷市场的报告显示,这些新的P2P平台将在传统金融公司的6个关键部分去中介化:客户贷款、小微企业贷款、融资贷款、抵押贷款、商业房地产贷款和学生贷款。高盛预估,在2015至2020年间,银行去中介化将会使年利润至少降低110亿美元(7%)。

改革者:这类公司利用手机和和数字货币技术,推动互联网金融的快速发展,为传统银行带来了前所未有的挑战,即手机让即时的、点对点的交易成为现实,数字货币让金融交易成本更加低廉。

目前,中国大部分新兴的金融服务公司都还只是传统银行的替代者,未来将会有越来越多的新兴公司作为改革者,推动着传统银行打破桎梏实现创新。

就目前中国的金融市场而言,个人通过P2P借贷平台可以轻易地实现贷款或放贷,小微企业通过众包可以轻松地获得融资,人们通过手机或网络可以便捷地进行支付。在这所有的过程中,传统银行的业务和作用都被弱化,仅仅是被作为值得信任的中介,来确保价值转移的安全。因而,实体银行的高成本、手动处理的低效率,以及利润最大化的驱动目标,都使得传统银行不得不向新银行模式转变,建立起以用户为核心的,基于网络的以数字化处理和自动化服务为主的新业务模式

数字时代,传统金融的软肋

目前,中国已成为全球数字科技大国。麦肯锡全球研究院最新的“中国行业数字化指数”显示,中国数字化程度与美国间的距离正在逐步缩小。2013年,美国的数字化程度是中国的4.9倍,2016年已缩小至3.7倍。此外,麦肯锡在2017年12月发布的《数字时代的中国:打造具有全球竞争力的新经济》报告,预测到2030年,三大数字化推动力 ——去中介化、分散化和非物质化,或可转变并创造10-45%的行业总收入。这无疑也会推动着传统的金融服务向以数字化为基础的新的金融服务转变。

在数字化时代,传统金融服务架构在以下三个方面正在面临着巨大的挑战:

◆ 超大集中交易处理系统:传统金融服务采用集中交易处理模式,其庞大集中数据交易系统成为数字化业务创新的瓶颈,导致传统金融服务业数据使用效率低下,数据管理成本高昂。传统金融服务业,只有3%的数据做过标记,不到0.5%的数据被分析过;

◆ 应用开发部署率较低:传统金融服务的线下模式和人工服务模式为用户带来诸多不便,在数字时代,不能通过移动应用为用户提供更好的前端体验,无疑会阻碍其业务的创新发展;

◆ 网点服务的覆盖率高:传统金融业受地域和时间的限制,通常是在固定网点固定时间开展业务,无法满足用户随时随地办理金融业务的需求,不利于用户满意度和服务水平的提高。

相对传统金融服务,互联网金融以及金融科技公司越来越向新金融服务架构转变:

● 用云计算架构取代传统集中式数据中心,以API取代传统中间层,改变金融服务的产业链,快速整合金融服务优质资源,加速从应用到产品的周期;

● 新兴金融科技通过区块链技术,不仅能够经济高效地保证点到点业务的安全性,降低业务风控开支,还能进一步挑战传统金融服务对市场的响应速度;

● 以APP取代传统金融客户端服务,外延金融产业链,提高价值凝聚力,将竞争外延到产品生产的最前端。

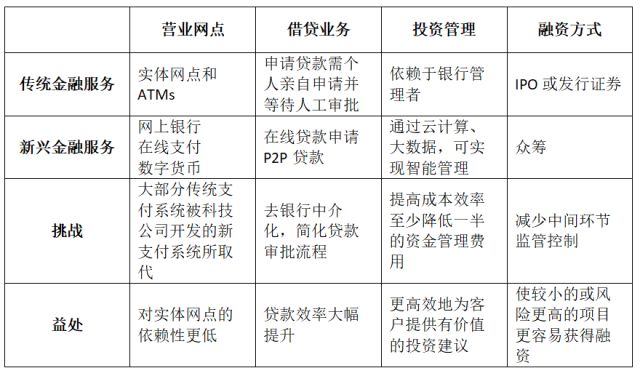

传统金融服务和新兴金融服务

业务架构差异

传统金融服务以控制为主,控制金融流程中的每一个环节,从产品到营业网点形成一个纵向一体化的模式。而新兴的金融服务则是以整合为主,更着重于用户的使用体验,也更专注于细分市场,通过重建金融供应链,为用户提供即插即用的服务。而两者之间的具体差异,主要体现在以下四点:

一群金融科技专家将于4月13日汇集张家界,

参加主题为“博智论金 融道拓局”

2018戴尔易安信中国金融行业客户高层峰会

一起听听金融专家怎么说及如何解。

峰会特邀嘉宾

嘉实基金首席技术官:向宁宁

★ 对于基金公司,嘉实如何利用大数据提高基金经理的基金管理效率?

★ 如何应对手机端查询交易对后台IT安全应对激增查询处理量的需求?

解 密 尽 在

来源:Dell

好文章,需要你的鼓励

《数字经济洞察周报》2024年第2期 |智谱AI技术开放日发布GLM-4大模型

智谱AI发布GLM-4大模型;工信部发布《国家人工智能产业综合标准化体系建设指南》(征求意见稿);高通骁龙数字底盘、联想AI PC亮相CES 2024

《数字经济洞察周报》2024年第1期 |17部门联合印发《“数据要素x”三年行动计划(2024—2026年)》

国家数据局等17部门联合印发《“数据要素x”三年行动计划(2024—2026年)》;小米举办汽车技术发布会。

2018

04/01

20:11

分享

点赞

华为邵士新:iMaster NCE构筑“一图一脑”,加速FBB迈向高阶自智

英特尔与生态伙伴紧密合作,OPS 2.0标准助力智慧教育再升级

引领大模型创新实践,加速迈向高阶自智网络

英特尔携手生态伙伴重磅发布OPS 2.0,推动智慧教育应用创新落地

当超大规模设施运营商与云服务商成为消费主体,服务器与存储市场将走向何方?

Commvault宣布收购Appranix,助力全球企业提升网络弹性水平

于海:联想小天个人智能体让电脑从工具向个人AI伙伴跃升

润开鸿发布鸿蒙应用产品,蚂蚁数科mPaaS提供支持

联想刘军:“全栈AI”是新质生产力核心要素,与国家战略高度契合

华为云发布新型工业互联网平台参考架构,加速工业数智跃迁

锚定五大创新航向,华为云携手政企引领数智跃迁

SAS Viya扩展产品能力,凭借生成式AI加速提升用户生产力