Gartner:2020年全球IaaS公有云服务市场增长40.7%

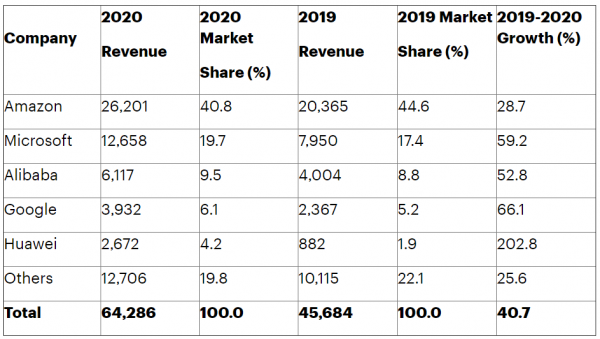

根据Gartner的数据,2020年全球基础设施即服务(IaaS)市场增长了40.7%,达到643亿美元,高于2019年的457亿美元。Amazon在该市场保持第一的位置,其次是微软、阿里巴巴、谷歌和华为。

Gartner研究副总裁SidNag表示:“超大规模数据中心提供商正在持续构建分布式云和边缘解决方案,将公有云的覆盖范围扩展到私有环境和内部部署中,满足企业组织在数据主权、工作负载可移植性、网络延迟方面的需求。再加上新冠疫情期间大多数企业组织对公有云的依赖,推动了公有云市场又一年实现双位数增长。”

2020年,排名前五的IaaS厂商总共占据了80%的市场份额,近90%的IaaS厂商都实现了增长。

2020年Amazon以262亿美元的收入和41%的市场份额继续引领全球IaaS市场(见表1),28.7%的增幅略低于市场平均水平,销售额增幅主要反映了客户采用率的增长。

表1. 2019-2020年全球IaaS公有云服务市场份额(单位:百万美元)

来源:Gartner(2021年6月)

微软以近60%的增幅继续在Gartner IaaS市场中位列第二,收入达到127亿美元。全球医疗危机和疫情期间工作环境的巨大变化,促使现有的微软Azure客户迁移关键任务型工作负载的需求出现增长,例如支持AI辅助机器人的医疗应用、制造业的数字孪生、零售业的电子商务。

作为主导中国市场的IaaS提供商,阿里巴巴2020年IaaS收入增长52.8%至60多亿美元,高于2019年的40亿美元。2020年阿里巴巴在教育垂直行业实现了最高增幅(105%),而这主要是得益于企业员工和学生在家办公和在线学习推动了阿里企业沟通协作平台“钉钉”下载量快速增长。

2020年华为以27亿美元的收入首次跻身IaaS厂商前五榜单,连续第二年增幅超过200%,且超过90%的收入都来自云市场快速增长的大中华区。Nag表示:“2019年之后华为艰难地从销售硬件设备转向大力投资云服务业务,现在开始初见成效了。”

2020年谷歌的IaaS收入增长了66%,达到近40亿美元。零售、政府和医疗行业的支出增长推动了谷歌IaaS业务的增长,同时也让谷歌更加专注于在混合云和多云模式下为开发和部署运营提供支持。

Nag说:“CIO对云IaaS和平台即服务(PaaS)进行分散投资的时代早已结束。云市场将继续增长,但对厂商来说,真正的机会来自边缘、5G和人工智能等与云相邻的技术市场的增长,因为CIO们希望把资金投入在能够帮助他们应对复杂的、新兴的使用场景的技术上。”

好文章,需要你的鼓励

Visa、Stripe等140余家机构联合推出Open USD稳定币,剑指Tether

超过140家金融、支付及科技公司,包括Visa、Stripe和贝莱德,联合支持推出名为Open USD(OUSD)的新稳定币,直接挑战市场领导者Tether和Circle。OUSD由独立机构Open Standard LLC运营,主打零费用、无限额铸造与赎回,且储备收益大部分归合作伙伴所有,而非由发行方独占。Mastercard、美国运通、谷歌、Shopify、Coinbase等巨头均已加入。Circle股价在消息公布后下跌约13%。

当望远镜遇上“翻译官“:加州大学河滨分校等机构揭秘AI如何“读懂“星系照片

这项研究系统比较了四种AI图像分词策略在640000张星系图像上的表现,发现重建质量与物理属性预测能力之间存在根本性解耦,为天文基础模型的分词器选择提供了实验依据。

Anthropic发布Claude Sonnet 5大语言模型,编程能力与安全性双升级

Anthropic正式推出中端大语言模型Claude Sonnet 5,其编程能力在SWE-Bench Pro和Terminal-Bench 2.1两项基准测试中分别提升5.1%和13.4%。该模型具备更强自主性,能主动核查输出结果,并在抵御恶意请求和提示注入攻击方面表现更优。Sonnet 5将成为Claude免费版和Pro版的默认模型,定价为每百万输入token 3美元。此外,此前因美国出口管制而暂停推出的Mythos 5和Fable 5模型,管制已解除,将于近期恢复访问。

阿里Qwen团队教机器人“举一反三“:当AI大模型遇上机械臂,泛化能力的秘密在哪里?

阿里Qwen团队研究如何将大模型的规模化训练思路迁移到机器人操作领域,通过统一多机器人表示与38100小时数据预训练,让机器人在陌生场景和陌生机型上也能完成复杂操作任务。

2021

06/29

10:23

分享

点赞

Anthropic发布Claude Sonnet 5大语言模型,编程能力与安全性双升级

Wayve以85亿美元估值启动8500万美元员工股权流动计划

遗留系统与数据缺口制约香港企业财资中心发展

美国要求OpenAI限制其最强大AI模型的访问权限

两党州长达成共识:数据中心建设费用不应转嫁给普通用户

北美电网夏季压力暂缓,但容量危机隐患未除

为270万人守护饮水安全:莫卡辛水电站发电机组更新改造全记录

加州最大光储项目Eland:清洁能源未来的范本

AI音乐视频生成:2026年十款自动化创作工具盘点

欧洲AI安全与网络滥用桌面推演的核心洞察

Rivian R2激光雷达实车曝光,外观设计优于同类车型

Anthropic推出专为制药研究人员设计的Claude Science