Gartner:2020年全球IaaS公有云服务市场增长40.7%

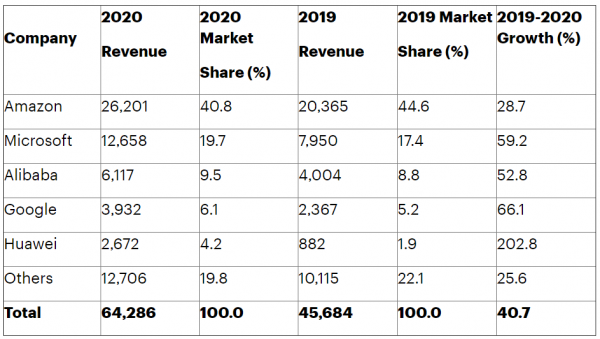

根据Gartner的数据,2020年全球基础设施即服务(IaaS)市场增长了40.7%,达到643亿美元,高于2019年的457亿美元。Amazon在该市场保持第一的位置,其次是微软、阿里巴巴、谷歌和华为。

Gartner研究副总裁SidNag表示:“超大规模数据中心提供商正在持续构建分布式云和边缘解决方案,将公有云的覆盖范围扩展到私有环境和内部部署中,满足企业组织在数据主权、工作负载可移植性、网络延迟方面的需求。再加上新冠疫情期间大多数企业组织对公有云的依赖,推动了公有云市场又一年实现双位数增长。”

2020年,排名前五的IaaS厂商总共占据了80%的市场份额,近90%的IaaS厂商都实现了增长。

2020年Amazon以262亿美元的收入和41%的市场份额继续引领全球IaaS市场(见表1),28.7%的增幅略低于市场平均水平,销售额增幅主要反映了客户采用率的增长。

表1. 2019-2020年全球IaaS公有云服务市场份额(单位:百万美元)

来源:Gartner(2021年6月)

微软以近60%的增幅继续在Gartner IaaS市场中位列第二,收入达到127亿美元。全球医疗危机和疫情期间工作环境的巨大变化,促使现有的微软Azure客户迁移关键任务型工作负载的需求出现增长,例如支持AI辅助机器人的医疗应用、制造业的数字孪生、零售业的电子商务。

作为主导中国市场的IaaS提供商,阿里巴巴2020年IaaS收入增长52.8%至60多亿美元,高于2019年的40亿美元。2020年阿里巴巴在教育垂直行业实现了最高增幅(105%),而这主要是得益于企业员工和学生在家办公和在线学习推动了阿里企业沟通协作平台“钉钉”下载量快速增长。

2020年华为以27亿美元的收入首次跻身IaaS厂商前五榜单,连续第二年增幅超过200%,且超过90%的收入都来自云市场快速增长的大中华区。Nag表示:“2019年之后华为艰难地从销售硬件设备转向大力投资云服务业务,现在开始初见成效了。”

2020年谷歌的IaaS收入增长了66%,达到近40亿美元。零售、政府和医疗行业的支出增长推动了谷歌IaaS业务的增长,同时也让谷歌更加专注于在混合云和多云模式下为开发和部署运营提供支持。

Nag说:“CIO对云IaaS和平台即服务(PaaS)进行分散投资的时代早已结束。云市场将继续增长,但对厂商来说,真正的机会来自边缘、5G和人工智能等与云相邻的技术市场的增长,因为CIO们希望把资金投入在能够帮助他们应对复杂的、新兴的使用场景的技术上。”

好文章,需要你的鼓励

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

今天讲的出海案例是生产微型扬声器、受话器和音响产品的豪声电子,其计划投资2500万泰铢的泰国音响类电声工厂已经进入初步投产阶段。

华东师范大学等多家机构联合出手:让机器人训练数据“少而精“,原来靠这个秘密武器

SIEVE是一种面向机器人模仿学习的数据筛选方法,通过发现可复用行为原语和转换接口,用50%数据和训练量超越全量训练效果。

马萨诸塞大学的研究者们证明了:搜索引擎的“比较策略“在数学上优于传统方法

马萨诸塞大学从数学角度证明,MaxSim评分策略在理论能力上超越传统单向量内积方法,并提出Signed MaxSim扩展,显著改善否定查询性能。

2021

06/29

10:23

分享

点赞

“驯服”千亿模型,鏖战“黑猴打瓦”,龙虾“一键接管” ,锐龙AI Max+ 395开启全能桌面AI主机“王炸”时刻

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

地瓜机器人将560TOPS端侧算力,加载到了20+头部团队机器人中

WAIC 2026主论坛(下午场)重磅揭晓!

AI评测初创公司Braintrust遭入侵,敦促所有客户轮换API密钥

牙科诊所软件漏洞修复:患者医疗记录曾遭泄露

关键基础设施巨头Itron确认遭遇网络攻击

Vercel数据泄露范围扩大,黑客早于已知时间节点已入侵

苹果与博通签署300亿美元协议,共同生产美国本土无线芯片

摩托罗拉领投BRINC 1.25亿美元,推动紧急救援无人机大规模扩张

AI赋能芯片设计:前景广阔,疑问犹存

Arm今夏将推出自研芯片,Meta成首批客户